Cargando valores... Por favor, espera.

Cargando valores... Por favor, espera.

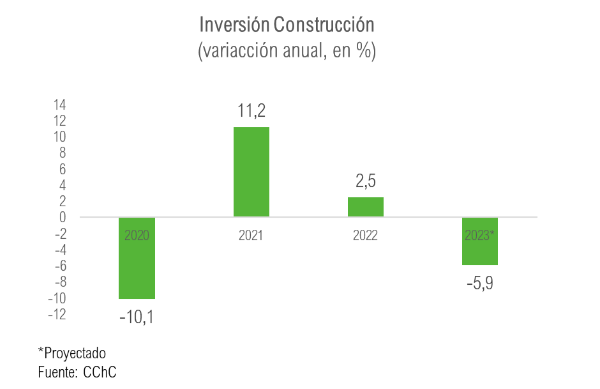

El balance negativo de las variables económicas relevantes para el sector Construcción, reafirma que la inversión será negativa durante 2023. Así lo reveló el Informe de Macroeconomía y Construcción MACh (mayo 2023), elaborado por gerencia de Estudios y Políticas Públicas de la Cámara Chilena de la Construcción.

En el informe, de 43 páginas, señala que el “escenario negativo para la inversión sectorial es coherente con el proceso de ajuste de la economía y condiciones de acceso al crédito que continúan siendo restrictivas. Así, se espera que la inversión del rubro retroceda en torno a 5,9% durante 2023 respecto de 2022.

Algunos de los determinantes del magro desempeño esperado para la industria son: Altos costos de construcción y su impacto en la rentabilidad de los contratos; una inflación que se mantendrá por sobre la meta de 3% anual por un período mayor al previsto; mayores dificultades de apalancamiento bancario y su efecto en los desistimientos de inversión; y el término del financiamiento de los fondos de emergencia transitorios Covid–19 en obras de infraestructura. No obstante, este último podría ser parcialmente mitigado por el programa de infraestructura para el desarrollo contemplado en la Agenda Pro-Inversión del Gobierno”.

Para 2024 se espera que la tasa de crecimiento de la inversión sectorial converja desde abajo a su nivel de tendencia, afín con la consolidación del proceso de ajuste de la economía y disipación de algunos shocks relevantes. Esto significa que la inversión en construcción variará -0,5% anual en 2024, coherente con los menores montos de inversión sectorial catastrados en la CBC y una caída de 0,7% para la inversión agregada de la economía, advierte el informe MACh.

Las determinantes principales se fundamentan en las expectativas de los empresarios de la construcción que persisten en un régimen claramente pesimista. No obstante, en lo más reciente, dice el informe, exhiben un menor deterioro respecto de lo observado meses atrás. Esto, en parte, se condice con una moderación de los elevados niveles de incertidumbre local acumulados en años anteriores y la consolidación del proceso de convergencia de los precios de materiales e insumos de la construcción a sus patrones de comportamiento histórico.

Sin embargo, las condiciones financieras siguen siendo restrictivas para la industria. Asimismo, la demanda por créditos hipotecarios continúa deprimida, coherente con el debilitamiento observado en las ventas inmobiliarias. Así, en términos económicos, el balance de los fundamentos de la inversión anticipa una caída de la inversión sectorial para este año, en línea con el Informe MACh anterior.

Por otra parte, la actualización de las Cuentas Nacionales del Banco Central, basada en la encuesta anual de gasto en obras de ingeniería, reveló un menor nivel de inversión sectorial durante 2022 en relación con las cifras oficiales publicadas previamente. Esto último, constituye un efecto estadístico de base de comparación menos exigente para la proyección de inversión en construcción de 2023; razón por la cual, la caída anticipada de la inversión sectorial para este año es menor a la prevista meses atrás.

La inflación del IPC y sus medidas subyacentes continúan muy por sobre la meta de 3% anual, coherente con una economía que aún no logra mitigar el exceso de gasto acumulado en años anteriores. Por lo que, en términos reales, es decir, ajustando por inflación, el monto total de inversión pública en vivienda e infraestructura se ve afectado a la baja respecto del valor nominal contemplado en la Ley de Presupuesto.

La elevada inflación, a su vez, contrae la demanda inmobiliaria, ya que disminuye el ingreso real de los potenciales compradores de vivienda y sube el valor de los dividendos pagados por el crédito hipotecario. Es probable que esta sea una de las causas del porqué los bancos perciben una significativa disminución de la demanda por créditos hipotecarios desde el tercer trimestre de 2022.

Las condiciones de acceso al crédito a empresas inmobiliarias continúan siendo restrictivas, tanto por el lado de la oferta como por el lado de la demanda, según la encuesta de créditos bancarios correspondiente al primer cuarto de 2023.

Los bancos encuestados perciben una significativa disminución de la demanda de créditos hipotecarios, consistente con el debilitamiento de las ventas inmobiliarias. Varios podrían ser los factores que dan cuenta de este escenario: (i) La pérdida de poder adquisitivo de los hogares (caída de las remuneraciones reales por elevada inflación); (ii) La mayor tasa de interés de créditos en UF para la vivienda (4,3% al primer trimestre) respecto del nivel promedio 2015-2021 (3,2%); (iii) La política monetaria restrictiva y el efecto de menores transferencias monetarias del Estado en relación con la experiencia de años anteriores. Dado el complejo escenario económico, las aprobaciones de créditos a inmobiliarias, condicionales a ventas en blanco, podría interpretarse como un mecanismo de identificación ex–ante del riesgo de crédito, detalla el Informe de la CChC.

La misma encuesta señala que la oferta y la percepción de demanda de financiamiento a empresas constructoras siguen restrictivas. Incluso, los bancos señalan que la oferta se tornó́ más restrictiva durante el primer trimestre. De igual forma, se percibe un mayor deterioro de la demanda por financiamiento de proyectos privados, por lo que, el gasto en capital de las empresas constructoras disminuye tanto por fricciones financieras como por demanda de inversión privada. Esto último se condice con condiciones financieras globales más restrictivas, una elevada incertidumbre global y la disminución del apetito por riesgo de inversionistas internacionales.

PROYECCIONES

El menor deterioro de las expectativas de los empresarios de la construcción observada desde diciembre de 2022, en un contexto de menor incertidumbre política-económica interna, podría eventualmente acelerar la iniciación de proyectos de menor envergadura al interior de las firmas –que no requieren transitar por costosos procesos de aprobación ambiental y/o de financiamiento externo. De ser así, prevemos una menor caída en la inversión productiva privada para 2023, aunque ésta no sería significativa como para sopesar el retroceso de las grandes inversiones contenidas en el catastro de la CBC.

Los grandes proyectos que requieren financiamiento externo (bancario) continuarán detenidos, ya que las condiciones de acceso al crédito persisten altamente restrictivas para la industria, tanto por el lado de oferta como por el lado de la demanda. Ante este complejo escenario, varias firmas han reducido su demanda por préstamos hasta que las condiciones financieras mejoren. En tanto, otras firmas han optado por recurrir a la nueva versión del Fogape, según se desprende del Informe de Percepción de Negocios (IPN). En este sentido, prevemos que, en términos económicos, el magro desempeño de la inversión en construcción proyectado para 2023 no exhibe cambios sustanciales respecto de lo previsto en enero, advierten desde la CChC.

INVERSION EN CONSTRUCCION

La elevada y persistente inflación del IPC explica el ajuste a la baja de la inversión real en vivienda subsidiada respecto de lo contemplado en el monto nominal de la Ley de Presupuesto 2023. Asimismo, la elevada inflación continuará afectando negativamente a la demanda por créditos hipotecarios para la compra de vivienda privada, debido a la pérdida de poder adquisitivo de los hogares y el mayor valor de los dividendos. Además, suponemos que la tasa de interés de créditos hipotecarios permanecerá en los niveles actuales.

Y, las condiciones de acceso al financiamiento continuarán siendo restrictivas para las inmobiliarias, sobre todo considerando que el deterioro de las variables macroeconómicas (incluyendo la inversión) serán mayormente perceptibles durante el segundo semestre del presente año. Esto, en parte, está relacionado con una sistemática caída de los permisos aprobados para la edificación habitacional –variable proxy de la inversión en vivienda.

Mientras que la inversión pública en obras de infraestructura, que se desprende de la Ley de presupuesto 2023, se ve afectada a la baja en términos reales, debido a la elevada inflación del IPC.

Por otra parte, el escenario base de proyección supone una mantención de los elevados niveles de incertidumbre global y condiciones financieras que continuarán siendo restrictivas por más tiempo. Esto impacta, principalmente, al financiamiento de grandes proyectos privados –que requieren apalancamiento interno y/o externo. Asimismo, el supuesto base de proyección considera que las tasas de interés de largo plazo –costo de oportunidad alternativo del capital– permanecerán elevadas en torno a los niveles actuales, al menos durante 2023. Por lo que, la inversión productiva privada de grandes obras de construcción es mayormente sensible a estas variables.

Si bien la inversión pública en los últimos años ha tendido a ser más contra cíclica, su efecto impulsor en la inversión agregada (Crowding-in effect) aún no se visualiza de manera significativa. Por otra parte, el menor deterioro de las expectativas de los empresarios de la construcción observada desde diciembre de 2022, en un contexto de menor incertidumbre política-económica interna, podría eventualmente activar la iniciación de proyectos de menor tamaño al interior de las firmas –que no requieren aprobación ambiental y/o de financiamiento externo (bancos). “Suponemos que esta dinámica implicará una menor caída, aunque no significativa, en la inversión productiva privada para 2023 respecto de lo previsto en el Informe MACh anterior”, dice el Reporte.

Finalmente, la reciente actualización del gasto en construcción, publicado por la CBC al primer trimestre, anticipa un escenario más negativo para la inversión respecto de las expectativas de los analistas encuestados por el Banco Central. Por lo que, el escenario base para la inversión sectorial no varía sustancialmente respecto de lo anticipado meses atrás.

Evolución anual de la inversión y gasto en construcción v(millones de US$)